En Colombia sube tasa de interés a 12,75% y la tasa de usura a 45,27%

–La Junta Directiva del Banco de la República, en su primera reunión del año este viernes, decidió por mayoría incrementar en 75 puntos básicos la tasa de interés de política monetaria llevándola a 12,75%. A su turno, la Superintendencia Financiera elevó la tasa de usura a 45,27%.

Cinco directores del Emisor votaron a favor de esta decisión, y 2 lo hicieron por un incremento de 25 puntos básicos.

«Con la decisión adoptada en su sesión de hoy, la política monetaria se acerca a la postura requerida para inducir en el mediano plazo una convergencia de la inflación hacia su meta de 3%», precisó el gerente general del Banco de la República Leonardo Villar.

Añadió que los indicadores apuntan a una desaceleración de la actividad económica a partir del cuarto trimestre de 2022. El Indicador de Seguimiento a la Economía registró una variación anual de 2,9% en noviembre, inferior a octubre 4,4%. Para 2023 el equipo técnico pronostica un crecimiento de 0,2%.

En el comunicado, la Junta Directiva reseña que en la discusión de política, tuvo en cuenta los siguientes elementos:

Tanto la inflación total (13,1%), como la inflación básica -sin alimentos ni regulados- (9,5%) continuaron con su tendencia creciente en diciembre, alcanzando registros superiores a los estimados por el equipo técnico y los analistas del mercado. La aceleración de la inflación obedeció a presiones alcistas sobre los precios de los alimentos, la indexación a altas tasas de inflación y los efectos acumulados de la depreciación del peso, entre otras razones. En línea con esto, las expectativas de inflación aumentaron en el último mes.

Indicadores líderes apuntan a una desaceleración de la actividad económica a partir del cuarto trimestre. El Indicador de Seguimiento a la Economía (ISE) registró una variación anual de 2,9% en noviembre, inferior a la de octubre 4,4%. No obstante, los niveles de actividad económica siguen siendo elevados, por lo cual se estima un crecimiento de 8,0% para 2022. Para 2023 el equipo técnico pronostica un crecimiento de 0,2%.

La inflación global ha descendido como resultado del proceso de ajuste de la política monetaria y la mitigación de perturbaciones de oferta sobre los costos de transporte marítimo y de los precios internacionales de algunos alimentos y productos energéticos. La mejora del ambiente externo y la confianza en las perspectivas fiscales de Colombia se han reflejado en un descenso de la tasa de cambio.

El ritmo de crecimiento del crédito se ha desacelerado, lo cual favorece una moderación de la demanda interna, y con ello de las presiones inflacionarias en 2023.

Con la decisión adoptada en su sesión de hoy, la política monetaria se acerca a la postura requerida para inducir en el mediano plazo una convergencia de la inflación hacia su meta de 3%. Las decisiones sucesivas que adopte la Junta dependerán de la nueva información disponible.

TASA DE USURA

Tras la decisión de la directiva del Banco de la República, la Superintendencia Financiera expidió la Resolución No. 0100 por medio de la cual certifica el Interés Bancario Corriente para el siguiente período y modalidad de crédito, así:

• Consumo y Ordinario

Se certifica el Interés Bancario Corriente efectivo anual para la modalidad de crédito de consumo y ordinario vigente entre el 01 de febrero y el 28 de febrero de 2023 en 30.18%, lo cual representa un aumento de 134 puntos básicos (1.34%) en relación con la anterior certificación (28.84%).

Tasa de Interés Bancario Corriente vigente para otras modalidades

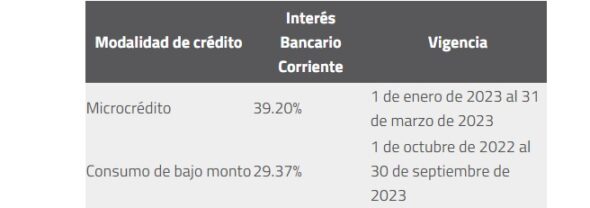

Vale la pena recordar que, en desarrollo de sus atribuciones legales y reglamentarias, la Superintendencia Financiera de Colombia certificó mediante las Resoluciones 1968 y 1327 de 2022 el Interés Bancario Corriente para las modalidades de microcrédito y consumo de bajo monto, así:

INTERÉS REMUNERATORIO Y DE MORA

En atención a lo dispuesto en el Código de Comercio (artículo 884), en concordancia con lo señalado en los artículos 11.2.5.1.2 y 11.2.5.1.3 del Decreto 2555 de 2010, los intereses remuneratorio y moratorio no podrán exceder 1.5 veces el Interés Bancario Corriente, es decir, el 45.27% efectivo anual para la modalidad de crédito de consumo y ordinario.

USURA

Para los efectos de la norma sobre usura definida en el Código Penal (Artículo 305), puede incurrir en este delito el que reciba o cobre, directa o indirectamente, a cambio de préstamo de dinero o por concepto de venta de bienes o servicios a plazo, utilidad o ventaja que exceda en la mitad del Interés Bancario Corriente que para los períodos correspondientes estén cobrando los bancos.

Para la modalidad de crédito de consumo y ordinario se sitúa en 45.27% efectivo anual, resultado que representa un aumento de 201 puntos básicos (2.01%) con respecto al período anterior.